One-Stop-Shop: Die Umsatzsteuer-Hürden im EUweiten Onlinehandel überwinden

Die Europäische Union hat sich mit einer umfassenden Umsatzsteuerreform dem grenzüberschreitenden Onlinehandel gewidmet. Aufgrund einer drastisch gesenkten Lieferschwelle werden Unternehmen nun deutlich schneller im jeweiligen Empfangsland umsatzsteuerpflichtig. Die notwendigen Formalitäten und die Bezahlung lassen sich dank One-Stop-Shop (OSS) allerdings zentral am Heimatsitz erledigen. In der Praxis sorgt dies dennoch für einige Herausforderungen. Taxdoo erklärt, wie diese angegangen werden sollten und wo es derzeit noch deutlichen Optimierungsbedarf gibt.

Früher mussten Onlinehändler sich wenig um Umsatzsteuer im EU-Ausland sorgen, wenn sie in kleinerem Umfang exportieren. Bis zum Erreichen einer länderspezifischen Lieferschwelle (je nach Land zwischen 35.000 und 100.000 Euro) pro Jahr durften sie die an Endkunden versandten Produkte einfach zum heimischen Steuersatz abrechnen.

Damit ist seit dem 1. Juli 2021 Schluss: Wenn der Wert der Lieferungen ins EU-Ausland in Summe 10.000 Euro pro Jahr übersteigt bzw. dieser Wert im vorangegangenen Kalenderjahr überschritten wurde, unterliegen die verkauften Artikel den Steuersätzen des Empfangslands. Die jeweils angefallenen Umsatzsteuern müssen zudem den dort zuständigen Finanzbehörden gemeldet sowie an diese abgeführt werden.

Hilfreich, aber nicht verpflichtend

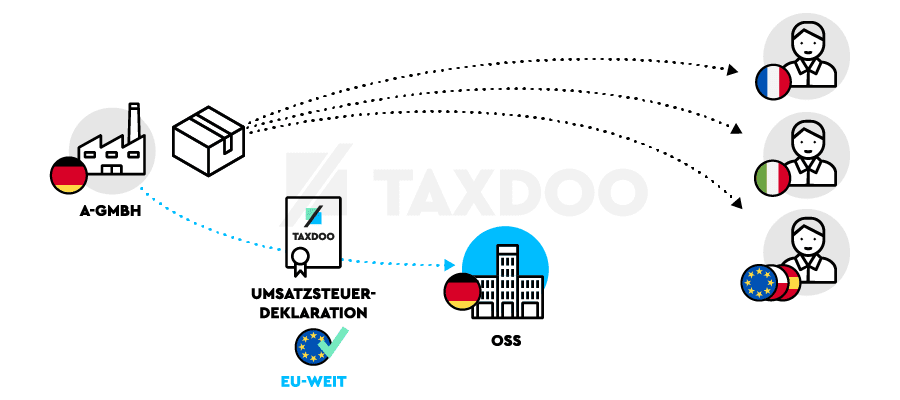

Um diesen Prozess zu vereinfachen, wurde das OSS-Verfahren eingeführt. Der „One Stop Shop“ ermöglicht es Händlern, sowohl die Steuermeldungen als auch die Bezahlung der Umsatzsteuer-Beträge für das gesamte EU-Ausland zentral im Sitzland vorzunehmen. Dabei lassen sich ausschließlich „Fernverkäufe“ – also Sendungen an Privatkunden von einem EU-Land in ein anderes – melden. Händler sind nicht zur Nutzung des OSS verpflichtet. Sie können ihre Umsatzsteuererklärungen auch weiterhin in jedem Land separat abgeben. Sobald sie allerdings OSS verwenden, sind grundsätzlich alle Umsätze aus Fernverkäufen in die EU zentral über dieses System zu melden. Vom OSS ausgeschlossen sind lokale Lieferungen innerhalb eines Landes sowie der grenzüberschreitende Transport von Waren innerhalb der EU zwecks Lagerung. Den Wert solcher „innergemeinschaftlich“ verbrachten Produkte müssen Händler den zuständigen Behörden im Ursprungs- und im Zielland mitteilen. Dabei werden die fälligen Steuern mit Erstattungen verrechnet, so dass bei korrektem Vorgehen kein Geld fließt.

Noch nicht ganz im Takt

Onlinehändler können sich über den Onlinezugang „Mein BOP“ des Bundeszentralamtes für Steuern (BZSt.) für den OSS registrieren. Die Meldungen sowie die Begleichung der Steuerschuld erfolgen anschließend quartalsweise – und zwar innerhalb des Folgemonats des jeweils beendeten Kalenderquartals. Dabei ist es inzwischen auch in Deutschland möglich, die Meldung durch das Hochladen einer CSVDatei abzugeben. Falls diese später korrigiert werden soll, beispielsweise aufgrund von Retouren oder falsch eingetragener Steuersätze, muss derzeit allerdings rein manuell nachgebessert werden. Zumindest mittelfristig wird sich daran nach Angaben des BZSt. nichts ändern.

Für das 3. Quartal 2021 sind zudem einige OSS-Meldungen und -Zahlungen nicht rechtzeitig bei den jeweiligen Staaten angekommen, sodass sie zum Jahresende Onlinehändler abmahnten. Taxdoo rät dazu, in diesem Fall Ruhe zu bewahren und die fristgerechte Zahlung an die zuständige Bundeskasse zu prüfen. In einer Mitteilung an die in der Nachricht genannte E-Mail-Adresse sollten Händler dann auf die erfolgte Zahlung verweisen und den Vorgang eventuell mit einem Screenshot der Überweisung dokumentieren.

Unterstützung durch Taxdoo

Taxdoo hat dem One Stop Shop-Verfahren eine eigene Webseite gewidmet und informiert in seinem Blog regelmäßig über neue Entwicklungen. Zudem kann man sich persönlich hinsichtlich der Thematik beraten lassen. Das Unternehmen bietet eine cloudbasierte Software-Lösung an, die alle Prozesse rund um die internationale Umsatzsteuer deutlich vereinfacht. Über Schnittstellen zu den gängigen Marktplätzen, Shop- und ERPSystemen werden Transaktionsdaten dabei automatisch abgefragt und anschließend umsatzsteuerrechtlich ausgewertet. Die Daten lassen sich für den Upload im One-StopShop oder für lokale Umsatzsteuer-Meldungen exportieren und in die Finanzbuchhaltung übertragen.

Moritz Lukas, Vertriebsleiter beim Tax-IT-Spezialisten Taxdoo in Hamburg

“Dank Taxdoo können sich Onlinehändler auf ihr Kerngeschäft konzentrieren, ohne mit den weiterhin bestehenden Hürden der EU-weiten Umsatzsteuer-anmeldungen konfrontiert zu werden.”

Die korrekte CSV-Datei für den OSS-Import

• Das CSV-Format lässt sich u.a. mit jedem gängigen Tabellenkalkulationsprogramm erstellen. Eine OSS-kompatible CSV-Datei darf für den Import maximal 6.000 Datenzeilen umfassen. Sollten zusätzliche Datenzeilen benötigt werden, müssen weitere Dateien angelegt und hochgeladen werden.

• Datenzeilen dürfen grundsätzlich nicht leer sein. Falls Fehler auftreten, lässt sich eine automatisch kommentierte CSV-Datei herunterladen, in der sich die angezeigten Mängel vor einem erneuten Upload-Versuch beheben lassen.

• Die OSS CSV-Datei setzt sich aus verschiedenen Satzarten zusammen, die die unterschiedlichen Transaktionsvarianten abbilden. Dabei wird unterschieden, ob Dienstleistungen erbracht wurden oder Warenlieferungen an Endkunden erfolgten – und ob das Unternehmen von Deutschland oder einem anderen EU-Land aus agierte

• In der CSV-Datei werden die Satzart (als Nummer zwischen 2 und 5), das Land des Verbrauchs (via zweistelligem Ländercode), der Umsatzsteuertyp (Reduziert/Standard), der Umsatzsteuersatz sowie der Nettoumsatz und der Umsatzsteuerbetrag angegeben. Beträge und Steuersätze müssen dabei mit genau zwei Nachkommastellen eingetragen werden, wobei ein Punkt als Dezimaltrennzeichen zu verwenden ist.

• Wenn eine feste Niederlassung im EUAusland Dienstleistungen in einem anderen EU-Land erbringt oder Waren beispielsweise von einem polnischen Lager nach Frankreich geliefert werden, sind weitere Angaben notwendig. Dazu zählen der Ländercode des Ursprunglands sowie die dort gültige Umsatzsteuer-ID bzw. Steuernummer.